|

l

成本法(大陆新准则)及新准则权益抵销仅支持顺序法合并。 l

新准则权益抵销法下,不需要进行权益数据核对,即不能进入权益数据核对界面。 |

权益投资的基本原理:母公司对子公司进行股权投资,在账务处理上为长期股权投资增加,其他资产减少;子公司在接受母公司的投资时,在账务处理上为一方面资产增加,另一方面实收资本,资本公积等净资产增加。从企业集团整体来看,母公司对子公司的投资,只是集团内部的资产调拨,即资产的存放地点发生了变化,并不影响整个企业集团的资产、负债和所有者权益的增减变化。所以,应将母公司对子公司的长期股权投资项目与子公司所有者权益项目进行抵销,如果母公司对子公司不是100%持股,则将少数股东所占有的子公司的净资产单独列示。

在进行权益抵销时,要进行权益抵销方式的参数设置,在〖系统平台〗→〖系统配置〗→〖参数设置〗→〖财务会计〗→〖合并报表〗,选择某合并范围后,可对参数“抵销方式”进行设置,根据需要可选择“大陆权益法”、“香港成本法”、“成本法(大陆新准则)”、“新准则权益抵销”四种抵销方式,推荐使用“新准则权益抵销”;参数合并汇总方式可选:顺序法、平行法。

逐级合并的顺序法指:公司在进行权益法核算时,由被持股单位为起点,层层向上进行抵销。选择该种权益法确认方式,“持股比例”为公司之间的直接持股比例。

平行合并的大合并法指:公司在进行权益法核算时,全部直接在控股公司的层面进行权益法确认。选择该种权益法确认方式,控股公司对合并范围内公司的“持股比例”为等效持股比例。

|

l

成本法(大陆新准则)及新准则权益抵销仅支持顺序法合并。 l

新准则权益抵销法下,不需要进行权益数据核对,即不能进入权益数据核对界面。 |

1、核对

在“权益数据核对”界面,列示权益投资核对表,如图所示:

该界面的核对内容分长期投资和投资收益两个页签,在”权益数据核对”界面,选择工具栏中的核对 【![]() 】,弹出确定核对窗口,单击【确定】;

】,弹出确定核对窗口,单击【确定】;

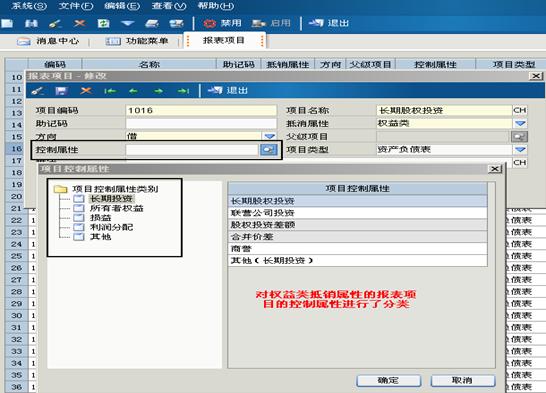

有关报表项目控制属性的说明:

在报表项目的维护中凡是选择抵销属性为“权益类”时都必须指定报表项目的控制属性,如图所示:

把控制属性首先分大类,再在大类下面进行明细分类:

1)控制属性按两级控制,第一级分5类:长期投资、所有者权益、损益、利润分配、其他。

2)长期投资下预设:长期股权投资、联营公司投资、股权投资差额、合并价差、商誉、其他(长期投资)

3)所有者权益下设:所有者权益合计、盈余公积、未分配利润(资产负债表)、未确认投资损失(资产负债表)、其他

4)损益:净利润、投资收益、年初未分配利润(损益表)、未确认投资损失(损益表)、分占联营公司损益、其他

5)利润分配下设:提取法定盈余公积、提取法定公益金、提取任意盈余公积、其他

6)其他下设:少数股东权益、少数股东损益、其他

|

序号 |

控制属性 |

所属类别 |

是否唯一 |

是否可为总计项 |

|

1 |

长期股权投资 |

长期投资 |

是 |

|

|

2 |

联营公司投资 |

长期投资 |

是 |

|

|

3 |

股权投资差额 |

长期投资 |

是 |

|

|

4 |

合并价差 |

长期投资 |

是 |

|

|

5 |

商誉 |

长期投资 |

是 |

|

|

6 |

其他 |

长期投资 |

否 |

可以是总计项 |

|

7 |

所有者权益合计 |

所有者权益 |

否 |

可以是总计项 |

|

8 |

盈余公积 |

所有者权益 |

是 |

|

|

9 |

未分配利润-资产负债表 |

所有者权益 |

是 |

|

|

10 |

未确认投资损失-资产负债表 |

所有者权益 |

是 |

|

|

11 |

其他 |

所有者权益 |

否 |

可以是总计项 |

|

12 |

净利润 |

损益 |

否 |

可以是总计项 |

|

13 |

投资收益 |

损益 |

是 |

|

|

14 |

期初未分配利润-利润分配表 |

损益 |

是 |

|

|

15 |

未分配利润-利润分配表 |

损益 |

否 |

可以是总计项 |

|

16 |

未确认投资损失-利润表 |

损益 |

是 |

|

|

17 |

分占联营公司损益 |

损益 |

是 |

|

|

18 |

其他 |

损益 |

否 |

可以是总计项 |

|

19 |

提取法定盈余公积 |

利润分配 |

是 |

|

|

20 |

提取法定公益金 |

利润分配 |

是 |

|

|

21 |

提取任意盈余公积 |

利润分配 |

是 |

|

|

22 |

其他 |

利润分配 |

否 |

可以是总计项 |

|

23 |

少数股东权益-资产负债表 |

少数股东 |

是 |

|

|

24 |

少数股东损益-利润表 |

少数股东 |

是 |

|

|

25 |

其他 |

其他 |

否 |

可以是总计项 |

建议权益类报表项目的控制属性按照下表所列进行定义:

|

报表项目 |

控制属性 |

|

长期股权投资 |

长期股权投资 |

|

合并价差 |

合并价差 |

|

少数股东权益 |

少数股东权益(资产负债表) |

|

实收资本(或股本) |

其他(所有者权益) |

|

资本公积 |

其他(所有者权益) |

|

盈余公积 |

盈余公积 |

|

未分配利润(资产负债表) |

未分配利润(资产负债表) |

|

所有者权益合计 |

所有者权益合计 |

|

股权投资差额 |

股权投资差额 |

|

未确认投资损失(资产负债表) |

未确认投资损失(资产负债表) |

|

投资(损失)/收益 |

投资收益 |

|

少数股东损益 |

少数股东损益(利润表) |

|

未确认投资损失(利润表) |

未确认投资损失(利润表) |

|

净利润 |

净利润 |

|

年初未分配利润 |

期初未分配利润(利润分配表) |

|

可供分配的利润 |

未设置 |

|

提取法定盈余公积 |

提取法定盈余公积 |

|

提取法定公益金 |

提取法定公益金 |

|

可供股东分配的利润 |

未设置 |

|

应付优先股股利 |

利润分配-应付股利 |

|

提取任意盈余公积 |

提取任意盈余公积 |

|

提取职工奖励及福利基金 |

其它(利润分配) |

|

提取储备基金 |

其它(利润分配) |

|

提取企业发展基金 |

其它(利润分配) |

|

应付普通股股利 |

其它(利润分配) |

|

转作股本的普通股股利 |

其它(利润分配) |

|

未分配利润 |

未分配利润(利润分配表) |

2、审核

审核:对权益投资核对的结果(权益投资核对表)进行审核;

在“权益数据核对”的界面,先选定所需处理的项目名称后,再选择工具栏中的审核

【![]() 】,单击【确定】,系统自动显示:“记录已审核!”

】,单击【确定】,系统自动显示:“记录已审核!”

3、反审核

在“权益数据核对”的界面,先选定所需处理的项目名称后,再选择工具栏中的反审核

【![]() 】,单击【确定】;

】,单击【确定】;

|

l

对于尚未生成抵销分录的的权益核对数据允许反审核,只允许原审核人进行反审核操作。 |

相关主题