标准成本法:指平时物料的收、发和结余都用企业制定的标准成本来核算,同时将实际成本和标准成本之间的差额,通过单独设置存货成本差异科目来反映,等到月末时再将材料成本差异调整到本期发出材料成本和期末库存材料成本上的一种方法。

如果存货的计价方法被定义为标准成本法,则在日常业务的收、发时,系统将同时记录标准成本和实际成本。发货(出库类单据制单)时,系统默认按实际成本等于标准成本出库。月末依据企业需要,可以进行差异分摊或不进行差异分摊。

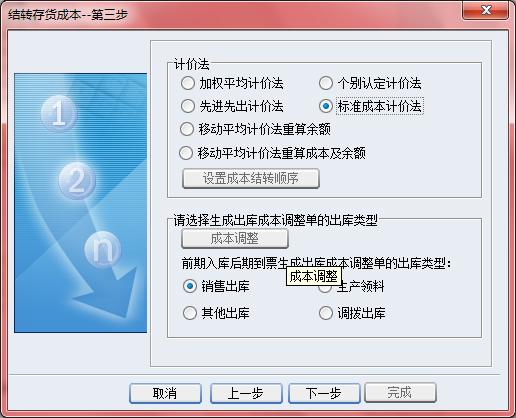

标准成本法的月末差异分摊,可通过“金蝶EAS主控台”界面,选择〖财务会计〗->〖存货核算〗->〖出库核算〗中的〖材料出库核算〗或〖产成品出库核算〗->选择标准成本法,如下图,单击【开始核算】按钮,将进入标准成本差异分摊计算过程。

分摊的本期发出成本差异将通过出库成本调整单反映。分摊时系统自动依据出库类型(如销售出库、领料出库、其它出库)及仓库、按“库存组织+成本中心+仓库”汇总生成出库成本调整单,自动生成的出库成本调整单自动审核,不走工作流。

用户可以通过存货结转报告查看分摊结果。

相关主题